Eine anschauliche Darstellung der staatlichen Pensionszuschüsse von Sepp Wall-Strasser, dem Bildungsreferenten der OÖ Gewerkschaft. Veröffentlicht durch Peter Degischer am 8.2.2020

Das heimische Pensionsversicherungssystem zählt weltweit zu den Vorzeigemodellen und schützt Arbeitnehmer, Unternehmer und Bauern vor der Altersarmut. Rund 3,4 Millionen versicherte Arbeitnehmer leisten von ihrem Einkommen 22,8 % an Pensionsbeiträgen und finanzieren so rund 1,9 Millionen Pensionisten. Die Durchschnittspension liegt in Österreich bei den Neuzugängen bei 1.211 Euro monatlich und wird jährlich vierzehn Mal ausbezahlt.

Pro Jahr treten im Schnitt rund 100.000 Arbeitnehmer in den Ruhestand.

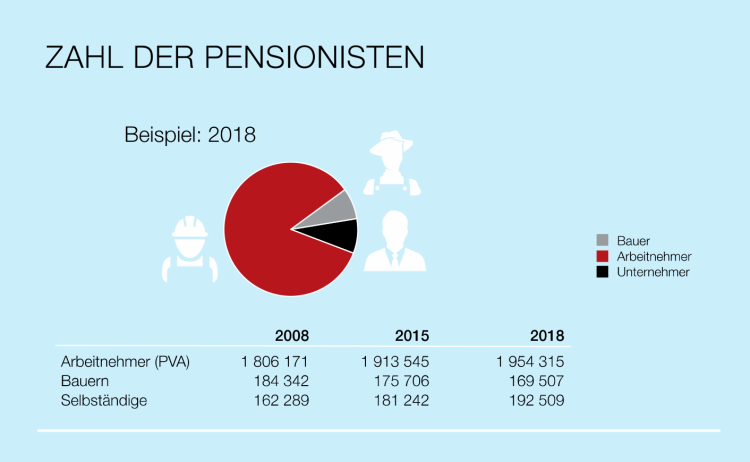

Zu diesen Arbeitnehmerpensionen kommen noch rund 170.000 pensionierte Bauern und 192.000 pensionierte Unternehmer. Nicht erfasst sind die Pensionen der Beamten auf den verschiedenen Ebenen des österreichischen Staates, weil nachvollziehbare Daten weitgehend fehlen, obwohl deren Kosten den Steuerzahler weitaus stärker belasten als die Kosten für die versicherten Arbeitnehmer, Unternehmer und Bauern.

Bei der Gründung des auf dem Umlageverfahren basierenden Systems ist man grundsätzlich von einer Drittelung der Beitragsleistung ausgegangen. Ein Drittel steuern die Arbeitnehmer direkt bei, ein Drittel wird von den Arbeitnehmern über die Lohnnebenkosten getragen (Dienstgeberbeitrag) und der Staat trägt maximal ein Drittel der Kosten in Form einer Ausfallhaftung. Mit diesem Drittel aus Steuergeldern sollen Leistungen außerhalb des Versicherungsprinzips finanziert werden, die der Gesetzgeber aus sozialpolitischen Gründen leisten will. Dazu zählen die Kosten für die Rehabilitation, Kuraufenthalte, Ausgleichszulagen etc. Trotzdem hat der österreichische Staat zu keiner Zeit bei der Pensionsversicherung der Arbeitnehmer dieses Drittel leisten müssen. Hingegen liegen die Zuschüsse des Staates bei den Pensionsversicherungen der Unternehmer und Bauern seit der Gründung immer weit über dieser vereinbarten Grenze. Warum dennoch in diesen schwer defizitären Bereichen keine Reform angedacht ist, hat strukturelle, vor allem aber politische Gründe.

Wichtig zu wissen ist:

- Die Arbeitnehmer zahlen sich ihre Pensionen fast zur Gänze selbst.

- Die Pensionen der Bauern werden zu fast 90 Prozent – insgesamt 1.900.000.000 Euro (inklusive Partnerleistung) – vom Steuerzahler getragen.

- Auch die Unternehmerpensionen werden durch Staatsbeiträge (Abgangsdeckung plus Partnerleistung) von jährlich rund 1.700.000.000 Euro subventioniert.

Partnerleistung: Nachdem die Unternehmer nur 18,5% und die Bauern nur 17% Pensionsbeitrag leisten (Arbeitnehmer 22,8%), trägt der Staat zusätzlich zum Defizit auch noch die Differenz von 4,3% bei den Unternehmern und 5,8% bei den Bauern, damit ihr Beitragssatz gleich hoch ist wie der der Arbeitnehmer. In Zahlen ausgedrückt (2018) erhöht der österreichische Steuerzahler mit jährlich rund 420.000.000 Euro die Pensionsbeiträge der Unternehmer und mit rund 159.000.000 Euro die Beiträge der Bauern.

Das Märchen vom Bundeszuschuss

Mit dem Zuschuss des Bundes wird aus Steuermitteln der Abgang in den verschiedenen Pensionsversicherungen getragen. Gleichzeitig aber führen die Pensionisten auch direkt Lohnsteuer an den Staat ab. Erst die Differenz zwischen den Ausgaben des Staates für die Pensionisten und den Einnahmen des Staates von diesen Pensionisten zeigen die wirkliche Belastung des Budgets. Dieses Faktum lassen einige Experten bewusst oder unbewusst bei ihren Mahnungen über die Belastung des Staates durch die Pensionsleistungen gerne außer Acht. Vielleicht auch deshalb, weil bei dieser Netto-Betrachtung die Pensionsversicherung der Arbeitnehmer hervorragend abschneidet.

Für die Pension eines Arbeitnehmers beträgt der Nettoaufwand des Staates pro Monat lächerliche 22 Euro. Eine Bauernpension muss hingegen mit monatlich rund 666 Euro vom Steuerzahler gesponsert werden, und bei den ansonsten so dem Leistungsprinzip huldigenden Unternehmern wird jede Pension vom Steuerzahler monatlich mit 600 Euro bezuschusst. Wenn also irgendwo ein Reformbedarf besteht, dann wohl nicht beim Pensionssystem der Arbeitnehmer. Leider gibt es über die Netto-Kosten des Staates für seine eigenen Beamten auf Bundes-, Landes- und Gemeindeebene keine nachvollziehbaren Daten.

Selbst wenn man nur die Bruttobelastung des Steuerzahlers für die unterschiedlichen Gruppen von Pensionisten betrachtet, ergibt sich ein wirklich gravierendes Ungleichgewicht.

Die neue Mindestpension – ein Bluff auf Kosten der kleinen Arbeiter?

Was von der SPÖ, der ÖVP und der FPÖ als große soziale Tat gepriesen wird, nämlich die Einführung einer Mindestpension von 1.315,- Euro für alle jene, die mindestens 40 Jahre gearbeitet haben, klingt gut, entpuppt sich aber bei näherer Betrachtung als gewaltige Mogelpackung. Zum einen kommt jemand, der 40 Jahre lang nur ein paar Stunden Teilzeit gearbeitet hat und leicht über der Geringfügigkeitsgrenze liegt, auf die gleiche Pension wie jemand, der 40 Jahre lang für 1.850,- Euro brutto monatlich Vollzeit im Handel, im Bereich der persönlichen Dienstleistungen oder im Gastgewerbe gearbeitet hat. Das ist völlig systemwidrig und hat noch einen zweiten großen Nachteil: Die Erwerbszeiten müssen nämlich nicht in Österreich geleistet worden sein, sondern können beispielsweise auch in der Türkei, in der Slowakei oder sonst irgendwo im Bereich der EU oder in assoziierten Ländern erworben worden sein. Und selbstverständlich ist dieser neue sogenannte „Ausgleichszulagenbonus“ exportierbar. Ob ich diesen Bonus mit in mein Heimatland nehmen kann oder nicht, regelt nämlich nicht das nationale Recht, sondern das EU-Recht.

45 Jahre sind genug

Nach der jüngsten Entscheidung des Gesetzgebers können ab 1.1.2020 Personen, die 45 Jahre lang aus ihrer Erwerbstätigkeit Pensionsbeiträge geleistet haben, ohne Abschläge mit 62 in Pension gehen. Davon können jährlich etwa 7.000 Personen Gebrauch machen. Alle anderen kommen nicht in diesen Genuss, weil ihnen schlichtweg die Beitragsjahre fehlen. Wer also erst nach der Matura oder dem Studium zu arbeiten begonnen hat, oder wer viele Zeiten als Arbeitsuchender hat, schafft diese Hürde nicht. Tatsächlich kostet diese Neuregelung nach Berechnungen der Pensionsversicherungsanstalt jährlich rund 38 Millionen Euro zusätzlich. Das bewirkt eine Ausgabensteigerung im ersten Jahr für die Pensionsversicherung von 0,1 % für jene Personen, die durch ihre Beitragsleistungen zu den großen Stützen des Systems zählen.

Durch den Rost fallen leider die vier Jahrgänge 1954 bis 1957. Um diese Ungerechtigkeit zu beseitigen, hat die AK Vorarlberg bereits eine Resolution an das Sozialministerium gerichtet, deren Ziel es ist, die bereits in der Pension befindlichen Jahrgänge nach der neuen Regelung zu behandeln.

Steuern zahlen aber alle (manche zu wenig, aber darum geht es hier nicht), um die gesamten Ausgaben des Staates zu decken. Da kann man nicht die Steuern der Pensionisten nur für die Pension „verwenden“, also verrechnen, denn dieses Geld fehlt dann eben bei den anderen Posten.

LikeLike

Ein gutes Argument: die PensionistInnen müssen aber auch Mehrwertsteuern für die Miete, Lebensmittel und Konsumartikel bezahlen (im Schnitt ca.15% = ca.5 Mrd.€/Jahr) + Lohnsteuer von den Pensionen + Pensionsbeiträge der Unselbständigen ergibt ca. 1 Mrd.€/Jahr Überschuss für den Staat! Wo ist die Pensionslücke?

LikeGefällt 1 Person